トップページへ・「アベノミクスを考える」の目次へ

前のページへ

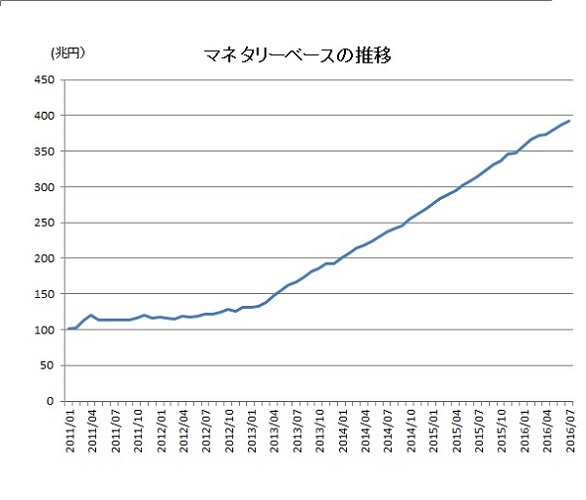

日銀黒田総裁の「異次元緩和」では「マネタリーベースを2年で2倍に」という目標を掲げました。

<マネタリーベースとは、「日本銀行が供給する通貨」のことです。具体的には、市中に出回っているお金である流通現金(「日本銀行券発行高」+「貨幣流通高」)と「日銀当座預金」の合計値です。>(日銀のホームページより)

2013年3月時点でのマネタリーベースは137兆円ですから2年後の2015年3月には274兆円にする、という目標です。その達成手段として国債を市中からの買い入れ、保有残高を年間50兆円増やす、としていました。

実際マネタリーベースは2015年3月には289兆円で、152兆円の増加でした。そして、日銀の国債保有残高は、2013年3月125兆円、2015年3月270兆円で、145兆円増えています。年間50兆円ふやす、という目標を大幅に上回っています。

日銀の国債買い入れを妨げる要因はありませんから、当然と言えば当然ですが、計画通りマネタリーベースを増加させた、と言えるでしょう。

日銀はその後も国債買い入れを続け、2016年3月末には、マネタリーベースは372兆円、国債保有残高は349兆円、1年間でそれぞれ83兆円、79兆円増加しています。

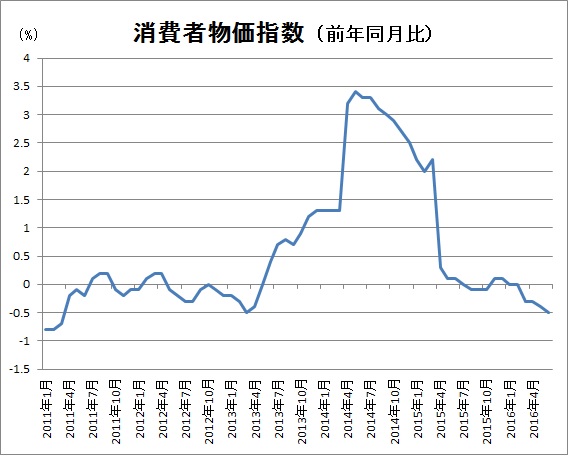

インフレターゲットを設定したことが、アベノミクスの金融政策の特徴であることはすでに述べました。

日銀の白川総裁時代にも、できるだけ早期に前年同月比2%の物価上昇率を目指す目標を掲げていましたが、黒田総裁はこの目標を2年程度で達成する、明示しました。

では、物価はどうなったでしょうか。

2013年6月以降、物価上昇率はプラスに転じ、2014年4月に3.4%を記録して以降、2015年3月まで、目標の2%を上回って推移していました。しかし同年4月に0.6%と大きく落ち込み、1%を下回って推移、2016年3月にはついにマイナスとなってしまいました。

黒田総裁が目標達成を2年程度で、と表明したのが2013年4月ですので、2015年4月以降2%を維持しなければならないところ、まさにその月に2%を下回るとは皮肉な結果です。

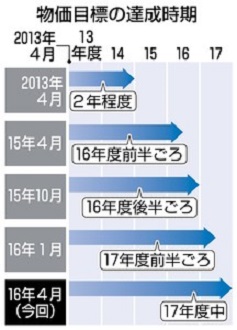

この月に日銀は目標達成時期を16年前半ごろに延期、その後再三の延期を繰り返して、16年4月には、「17年度中」へと4度目の延期を行いました。左の表( 東京新聞2016年4月29日の記事より転載)ご参照。)

物価目標未達の主な原因の一つは原油安である、といわれています (原油価格の推移については こちらをご参照)。

原油安が消費者物価をどれだけ押し下げるか、ということは、いろいろ推計があるでしょうが、日銀自体は、1%強とみているようです。

(2015年7月27日 日銀中曽副総裁の発言 資料の8ページ目))

原油が下がり始めたのは2014年10月あたりからですが、40ドル台に下がったのは2015年1月。しかも、原油価格が下がっても、ただちに消費者物価にその影響が現れるわけではありません。こういうことを考えると話がややこしくなりますが、2015年4月以降、ゼロ%台からマイナスで推移している、ということは原油の値下がりがなくても物価上昇2%の目標は達成されていなかった、ということになります。

リンク大歓迎!

このWebサイトはリンクフリーです。